Policiais militares são presos pela PF por envolvimento com grupos criminosos

Policiais militares presos pela PF no Rio sintetizam um tipo de investigação que vai além do combate direto a facções e milícias.

Policiais militares presos pela PF no Rio sintetizam um tipo de investigação que vai além do combate direto a facções e milícias.

Seguros para mulheres já ocupam espaço relevante entre as maiores seguradoras do país, mas esse avanço ainda acontece por caminhos diferentes.

As vendas no varejo abriram 2026 com alta de 0,4% e surpreenderam porque vieram acima das expectativas e depois de um dezembro negativo.

Entenda como a Renda Fixa com IPCA + 7% protege seu dinheiro da inflação e garante rendimentos reais elevados no Brasil.

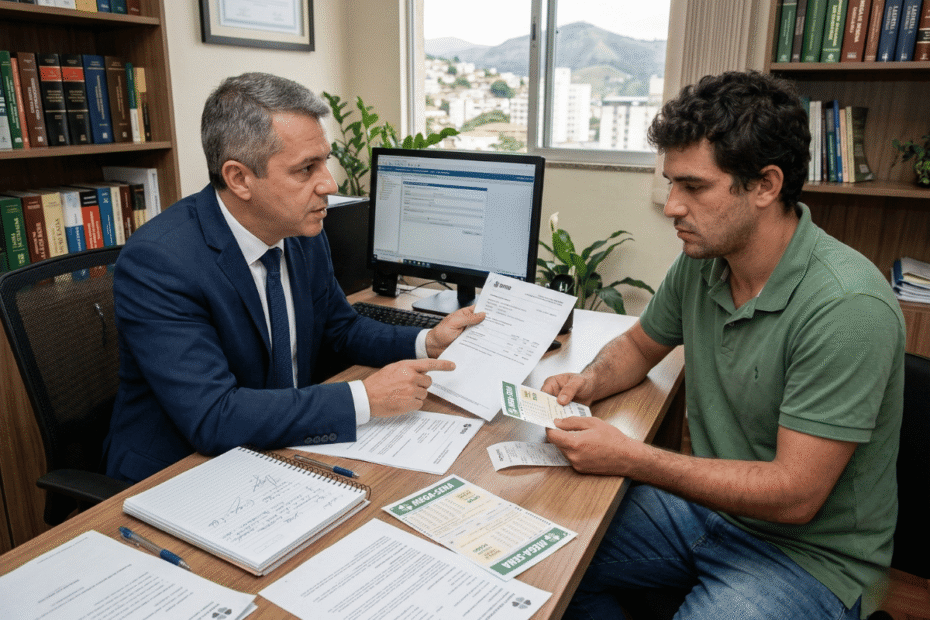

Participante excluído de bolão da Mega-Sena recebe R$ 180 mil após provar pagamento de cota de R$ 20. Leia agora.

Descubra quanto os R$ 45 milhões da mega sena rendem todo mês na poupança e no Tesouro e veja qual rende mais.

Descubra as 10 ações menos arriscadas para comprar em março e proteja seu patrimônio com as melhores análises do mercado.

Confira os detalhes do balanço financeiro onde o Palmeiras fecha 2025 com R$ 1,8 bilhão de receita e superávit histórico.

Frete grátis: Amazon estreia entrega em 15 minutos no Brasil para clientes Prime através do Amazon Now. Saiba mais.

Campanha de Bolsonaro: Nikolas e pastor da Lagoinha usaram jato de Vorcaro em 2022. Entenda os detalhes e implicações.

XP estreia opção de crédito consignado privado com taxas pré-fixadas e carência de 60 dias. Saiba como contratar agora.

Ouro avança e se aproxima de preço recorde com ataques no Irã e chega a US$ 5.311,6. Entenda os motivos da alta.